1. 증여세율과 상속세율

증여세 세율은 상속세 세율과 같다

상속세 및 증여세법 제56조에는 증여세 세율에 대해 나와 있는데 증여세율은 상증법 제26조에 규정된 세율을 적용한다고 명시되어 있다.

상증법 제26조는 상속세율에 관하여 규정하고 있다.

상속세 및 증여세법 제56조

(증여세 세율)

증여세는 제55조 에 따른 과세표준에 제26조에 규정된 세율을 적용하여 계산한 금액(이하 “증여세 산출세액”이라 한다)으로 한다.

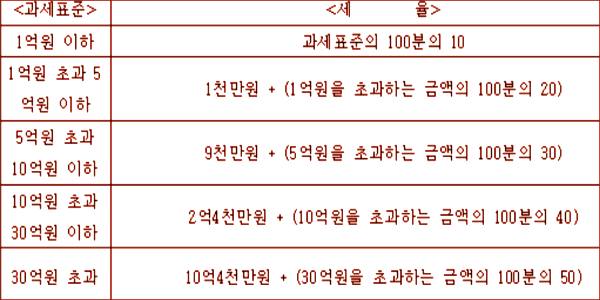

2. 증여세율 ← 상증법 제26조

아래 표와 같다.

| 과세표준 금액 | 증여세율 | 누진공제액 |

| 과세표준 1억원 이하 | 10% | |

| 과세표준 1억원 초과 5억원 이하 | 20% | 1천만 원 |

| 과세표준 5억원 초과 10억원 이하 | 30% | 6천만 원 |

| 과세표준 10억원 초과 30억원 이하 | 40% | 1억 6천만 원 |

| 과세표준 30억원 초과 | 50% | 4억 6천만 원 |

상증법 제26조에는 아래와 같은 표로 설명하고 있다.

위 표와 아래 표는 동일한 내용이다.

3. 직계비속에 대한 증여의 할증: 세대를 생략한(건너뛴) 증여

1) 30% 할증(상증법 제57조)

직계비속에게 세대를 생략한 증여가 되는 경우에는 30%를 할증하여 과세한다.

2) 40% 할증(상증법 제57조)

다음을 모두 충족하는 경우 40%를 할증한다.

- (1) 수증자가 증여자의 자녀가 아닌 직계비속이면서 미성년자.

- (2) 증여재산가액이 20억 원 초과.

상증법 제57조

(직계비속에 대한 증여의 할증과세)

①수증자가 증여자의 자녀가 아닌 직계비속인 경우에는 증여세 산출세액에 100분의 30(수증자가 증여자의 자녀가 아닌 직계비속이면서 미성년자인 경우로서 증여재산가액이 20억 원을 초과하는 경우에는 100분의 40)에 상당하는 금액을 가산한다.

다만, 증여자의 최근 친(最近親)인 직계비속이 사망하여 그 사망자의 최근친인 직계비속이 증여받은 경우에는 그러하지 아니하다.

② (기재 생략)

4. 증여세 면제 금액: 증여세의 과세 최저한.

증여세 과세표준이 50만 원 미만일 경우 증여세를 부과하지 않는다.(상증법 제55조)

상증법 제55조 (증여세의 과세 최저한)

① (기재 생략)

② 과세표준이 50만 원 미만이면 증여세를 부과하지 아니한다.

5. 증여세 면제 금액: 증여재산 공제, 배우자 증여 재산공제, 증여 친족 공제, 직계비속 공제, 직계존속 공제 등 각종 증여세 면제 금액

아래 글 28번 참고

상속세, 증여세 참고 글 목록

1. 상속 용어 - 상속, 피상속인, 상속인, 직계비속, 직계 존속, 대습상속

2. 법정상속순위-배우자 상속순위-친자 서자 양자 친양자-특별 연고자

3. 법정상속지분과 기여분 - 협의분할 - 상속재산분할협의서 양식

4. [상속세율] 상속세 세율표-면제 한도액-세대를 건너뛴 상속

6. 민법상 상속재산-상속재산 조회-상속재산 찾기-안심 상속 조회

7. 안심 상속 원스톱 서비스-정부 24 안심 상속 조회

8. 간주 상속재산-상속세 계산법-사망보험금 퇴직금 신탁이익 합산

10. 비과세 재산가액 및 과세가액 불산입 후 상속세 계산법

11. 과세가액 공제-장례비 공과금-상속 채무 공제 후 상속세 계산법

12. 사전 증여재산 가산액- 합산 후 상속세 과세가액

13. 상속공제-기초공제-인적공제-자녀공제-미성년자 공제-일괄공제

20. 단기 재상속 세액공제-증여세액 공제-신고세액 공제

21. 재산조회 통합처리 신청서 양식-상속재산 확인 방법

26. 증여-유증-사인증여의 차이-증여계약서 서식-필요서류-농지 증여 취득세율

'유용한 지식 > 증여세' 카테고리의 다른 글

| [증여세] 증여재산 공제-배우자공제-직계비속 증여공제-증여세 면제한도액 (0) | 2022.05.04 |

|---|---|

| [증여세] 계산 방법-증여재산의 종류-부모 자식간 차용증 이자율-보험금 증여 (0) | 2022.04.30 |

| [증여세] 증여-유증-사인증여의 차이-증여계약서 서식-필요서류-농지증여 취득세율 (0) | 2022.04.28 |